在企业的日常运营中,包装材料作为商品生产和销售的重要辅助材料,其会计处理对于企业的财务管理至关重要,本文将详细解析包装材料计入什么会计科目,以及其相关的会计处理和核算方法。

包装材料的定义与重要性

包装材料是指用于包装、保护商品的材料,包括纸制品、塑料制品、金属制品等,在商品的生产和销售过程中,包装材料扮演着重要的角色,它不仅保护商品,还能提高商品的附加值,增强消费者的购买欲望,正确处理包装材料的会计科目对于企业的财务管理具有重要意义。

包装材料计入的会计科目

包装材料在会计科目中的归类主要涉及“存货”和“营业成本”两个科目。

1、包装材料的采购与入库

包装材料的采购与入库属于企业的存货管理范畴,因此应计入“存货”会计科目,在会计分录中,应借记“原材料”或“库存商品”科目,贷记相应的供应商或现金、银行存款等科目。

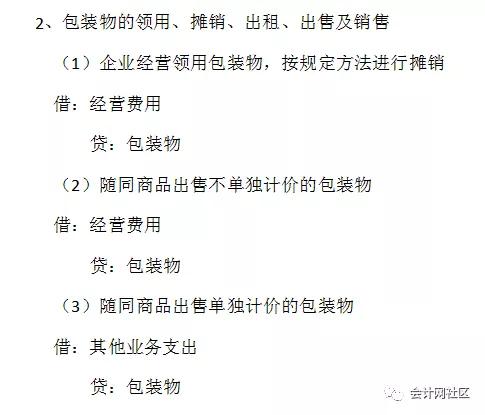

2、包装材料的领用与销售

当企业领用包装材料用于生产或销售时,应将其计入“营业成本”科目,在会计分录中,应借记“营业成本”科目,贷记相应的“原材料”或“库存商品”科目,如果企业将包装材料销售给其他单位或个人,还应同时确认销售收入和税金等相关会计科目。

会计处理与核算方法

1、会计处理流程

(1)采购环节:企业应按照采购合同或发票等凭证,记录包装材料的采购数量、单价、金额等信息,并编制相应的记账凭证。

(2)入库环节:企业应对采购的包装材料进行验收、计量、记录等工作,并按照规定的程序进行入库处理,应编制入库记账凭证,将采购的包装材料登记到相应的存货科目中。

(3)领用环节:企业应根据生产或销售需要,按照规定的程序领用包装材料,领用时应编制领料单或出库单等凭证,并按照规定的会计处理方法将领用的包装材料从存货科目中转出,计入营业成本科目中。

(4)销售环节:如果企业将包装材料销售给其他单位或个人,应按照销售合同或发票等凭证记录销售数量、单价、金额等信息,应编制销售记账凭证,确认销售收入和税金等相关会计科目。

2、核算方法

(1)永续盘存制:企业可以采用永续盘存制对包装材料进行核算,该方法通过设置存货明细账和库存卡等工具,实时记录存货的收、发、存情况,以便及时反映存货的数量和金额变化。

(2)实地盘存制:实地盘存制是一种定期对存货进行实地盘点的方法,企业可以按照规定的周期对存货进行盘点,并根据实际盘点结果调整存货数量和金额,该方法适用于存货种类较多、管理难度较大的企业。

注意事项

1、正确区分包装材料与生产材料的会计处理,虽然包装材料和生产材料都是企业的存货,但它们的用途和性质不同,因此在会计处理上应加以区分。

2、及时、准确地记录和反映包装材料的收、发、存情况,企业应建立完善的存货管理制度和会计处理流程,确保包装材料的数量和金额得到及时、准确的记录和反映。

3、遵循相关会计准则和法规,企业在处理包装材料的会计科目时,应遵循相关会计准则和法规的规定,确保会计处理的合规性和准确性。

包装材料作为企业日常运营中的重要辅助材料,其会计处理对于企业的财务管理具有重要意义,企业应将包装材料计入“存货”和“营业成本”两个会计科目中,并建立完善的存货管理制度和会计处理流程,企业还应遵循相关会计准则和法规的规定,确保会计处理的合规性和准确性,通过合理的会计处理和核算方法,企业可以更好地掌握包装材料的成本和数量情况,为企业的经营决策提供有力的支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...