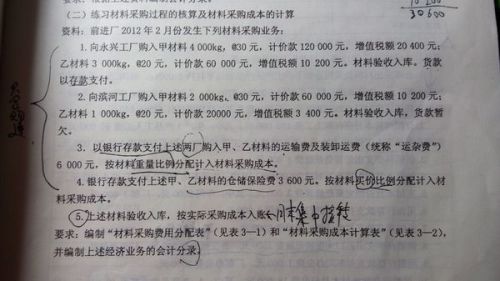

在企业的日常运营中,会计科目是一个重要的概念,它涉及到企业财务管理的方方面面,包装材料作为企业运营中不可或缺的一部分,其会计处理也显得尤为重要,包装材料计入什么科目呢?本文将对此进行详细解析。

包装材料的定义及重要性

我们需要了解什么是包装材料,包装材料是指用于包装产品的各种材料,包括纸箱、塑料袋、玻璃瓶、金属罐等,这些材料在保护产品、方便运输和销售等方面起着重要作用,随着商品经济的发展,包装材料在企业的运营成本中占据着越来越重要的地位。

会计科目的分类

在会计中,科目的分类一般按照其性质和用途进行,常见的会计科目包括资产类、负债类、所有者权益类、成本类、损益类等,而包装材料的会计处理主要涉及到资产类和成本类科目。

包装材料计入的科目

1、资产类科目:包装材料作为企业的资产,首先应计入“存货”科目,存货是企业为了销售或耗用而持有的物品,包括原材料、在产品、半成品和成品等,包装材料作为原材料的一部分,应归入“原材料”或“库存商品”等子科目。

2、成本类科目:在企业的生产过程中,包装材料会转化为产品的生产成本,当企业进行生产活动时,应将包装材料的成本计入“生产成本”科目,如果企业将包装材料作为单独的产品进行销售,其销售成本也应计入“销售成本”科目。

会计分录示例

为了更好地理解包装材料计入的科目,我们以一个企业购买并使用包装材料的简单流程为例,展示相关的会计分录。

1、购买包装材料时:

借:原材料(或库存商品)—— 包装材料

贷:应付账款(或现金、银行存款等)

2、领用包装材料时(假设用于生产):

借:生产成本—— 直接材料费

贷:原材料(或库存商品)—— 包装材料

3、销售包装材料时(假设作为单独的产品销售):

借:应收账款(或现金、银行存款等)—— 销售收入

贷:应交税费—— 应交增值税(销项税)

结转销售成本:

借:销售成本—— 包装材料成本

贷:原材料(或库存商品)—— 包装材料成本

注意事项

在处理包装材料的会计问题时,企业需要注意以下几点:

1、准确分类:根据包装材料的性质和用途,准确分类并计入相应的会计科目。

2、及时记录:及时记录包装材料的采购、领用和销售等业务,确保会计信息的准确性和及时性。

3、合规性:遵循国家相关法律法规和会计准则的规定,确保会计处理的合规性。

4、关注税务问题:注意税务政策的变化,合理处理税务问题,避免因税务问题导致的财务风险。

包装材料主要计入资产类科目和成本类科目,在企业的日常运营中,应准确分类并记录包装材料的采购、领用和销售等业务,企业需要关注税务问题,遵循国家相关法律法规和会计准则的规定,确保会计处理的合规性,通过合理的会计处理,企业可以更好地了解自身的财务状况和经营成果,为企业的决策提供有力的支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...