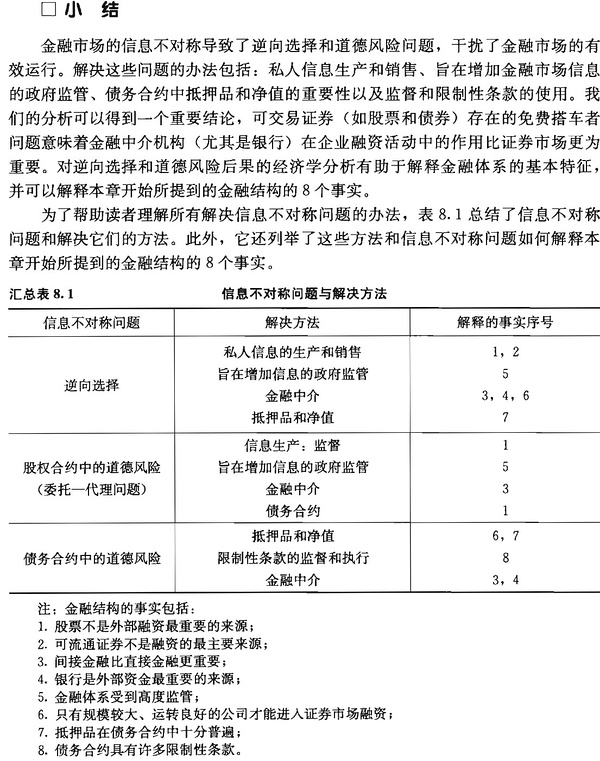

在当今社会,贷款已成为人们解决资金问题的重要途径,在贷款过程中,一些中介机构为了吸引客户,会采取“包装”贷款的方式,即通过夸大贷款额度、隐藏贷款条件等手段,帮助客户获得贷款,但当这些贷款无法按时偿还时,不仅客户会面临巨大的经济压力和信用风险,中介机构及其相关人员是否要承担法律责任,特别是是否会因此坐牢,也成为了公众关注的焦点,本文将围绕这一话题展开探讨。

中介包装贷款的常见方式与风险

中介机构为了吸引客户,常常采取以下包装贷款的方式:

1、夸大贷款额度:一些中介机构会通过夸大贷款额度的方式吸引客户,使客户误以为自己能够获得更高的贷款金额。

2、隐瞒贷款条件:中介机构在向客户介绍贷款产品时,可能会隐瞒或轻描淡写地描述贷款的真正条件,如高利率、短期还款等。

3、制造虚假材料:为了帮助客户顺利获得贷款,中介机构可能会帮助客户制造虚假的财务材料或信用记录。

这些包装贷款的方式虽然短期内能够帮助客户获得资金,但长期来看,却隐藏着巨大的风险,一旦贷款无法按时偿还,客户将面临信用记录受损、被追债等严重后果,中介机构及其相关人员的行为也可能触犯法律。

中介要坐牢吗?——法律责任分析

当贷款无法按时偿还时,中介机构及其相关人员是否要承担法律责任,特别是是否会因此坐牢,取决于其行为是否构成犯罪,如果中介机构在包装贷款过程中存在欺诈、伪造材料等违法行为,那么相关人员可能会面临刑事责任,但具体是否要坐牢,还需要根据案件的具体情况、相关法律法规以及法院的判决来确定。

为什么中介要承担法律责任?

中介机构在包装贷款过程中要承担法律责任的原因主要有以下几点:

1、违反法律法规:如果中介机构在包装贷款过程中存在欺诈、伪造材料等违法行为,那么就违反了国家的相关法律法规。

2、损害客户利益:中介机构的包装贷款行为往往会使客户产生错误的预期,导致客户在无法按时偿还贷款时面临巨大的经济压力和信用风险,损害了客户的利益。

3、破坏市场秩序:中介机构的包装贷款行为会扰乱正常的金融市场秩序,影响金融市场的稳定和发展。

从法律、道德和市场秩序的角度来看,中介机构在包装贷款过程中应当承担相应的法律责任。

如何避免中介包装贷款的风险?

为了避免中介包装贷款的风险,我们可以采取以下措施:

1、了解贷款产品:在选择贷款产品时,客户应当充分了解贷款产品的相关信息,包括额度、利率、还款方式等。

2、选择正规中介:选择有资质、信誉良好的正规中介机构进行咨询和办理贷款。

3、谨慎对待承诺:对于中介机构的承诺和保证,客户应当保持谨慎态度,不要轻信夸大其词的宣传。

4、保留证据:在与中介机构交流和办理贷款过程中,客户应当保留好相关证据,以便在出现问题时维护自己的合法权益。

中介机构在包装贷款过程中虽然能够帮助客户解决资金问题,但也存在着巨大的风险和法律责任,我们在选择贷款和中介机构时应当保持谨慎态度,充分了解相关信息和风险,选择有资质、信誉良好的正规机构进行咨询和办理,政府和相关部门也应当加强监管和执法力度,打击违法违规的中介机构和行为,维护正常的金融市场秩序和客户的合法权益。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

发表评论